Proforma Fatura Nedir?

Proforma fatura, adından da anlaşılacağı üzere yapılacak işe dair, bir teklifin faturasıdır, diğer bir anlamıyla bir ön fatura anlamına gelmektedir. Bu fatura çeşidinin, kanunun ve maliyenin tarafında bir yükümlülüğü bulunmaz. Proforma fatura kesildiğinde, karşılığında mal sevkiyatı veya hizmet verilmesi yapılmaz ve bunlar gerçekleşmediği için de bir para ödenmesi durumu yoktur. Bu fatura türü, ağırlıklı olarak ithalat-ihracat süreçlerini içeren dış ticaret işlemlerinde bir teklif faturası olarak büyük katkı sağlamaktadır. Özetle, ticari faturalar gibi, olmazsa olmaz bir fatura olmamasına rağmen, satıcının ve alıcının kendi iş süreçlerini daha etkin ve hızlı bir şekilde yönetebilmesi noktasında tercihlerine göre düzenleyecekleri bir faturadır. Bu yazımızda proforma fatura örneği, proforma fatura nedir, proforma fatura ne demek ve proforma fatura özellikleri gibi gibi çeşitli konulara değineceğiz.

2 Dakikalık Okuma

Proforma faturanın kanuni ve mali hiçbir yükümlülüğü bulunmaz!

Kanuni ve mali olarak hiçbir yükümlüğü olmayan “proforma faturanın amacı nedir?” diye baktığımızda, bu fatura alıcı ile satıcı arasında gerçekleşecek bir anlaşmanın en pratik yoldan yapılmasını hızlandıracak bir teklif faturası gibi düşünülmelidir. Satıcı firma veya kurum tarafından, alıcı olacak diğer tarafa düzenlenecek olan bu ön faturada birçok detay gösterilmektedir. Nitekim proforma faturanın üzerinde; faturanın tarihi, ilgili malın türü, malı hacim olarak tutarı, fiyatı, döviz fiyatı, teslimin şekli, ödemenin şekli, yüklenme tarihi, nakliye özellikleri gibi çeşitli detaylar gösterilmektedir. Aynı zamanda faturanın üzerinde, satıcının ve alıcının adı-soyadı ve iş adresi gibi iletişim bilgileri de yer almaktadır. Az önce de ifade ettiğimiz gibi, bu fatura, ticari bir fatura anlamını taşımaz. Özetle proforma fatura; bir satıcı kurum ile diğer taraftan alıcı bir kurum arasında, yapılabilecek ticari bir işe dair; ilgili işin niteliğini, fiyatını ve işin süreçlerini göstermeye yarayan bir ön fatura taslağı şeklindedir. Tüm bu sürecin kapsamında, proforma faturada, satıcı tarafından belirtilen satış koşullarının, alıcı tarafından uygun bulunması durumunda ise iş veya hizmet verilmesi gerçekleşir ve ardından da ticari fatura kesilmesi yapılacaktır.

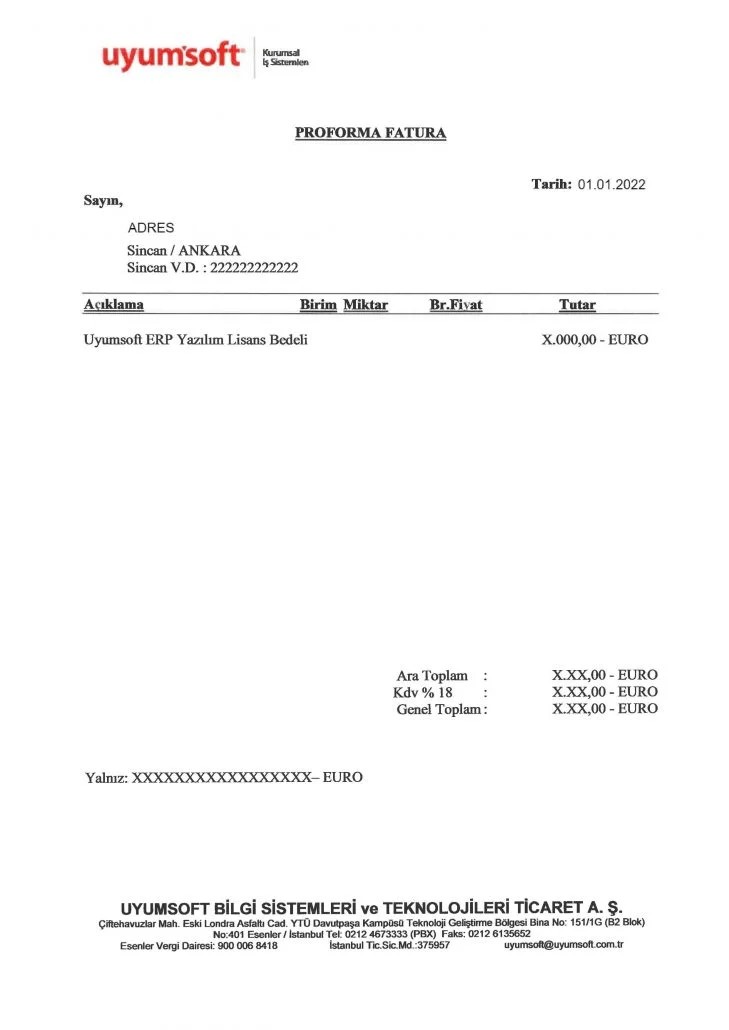

Proforma fatura örneği

Proforma fatura özellikleri nelerdir?

Ticaret hayatındaki iş akışında, birçok satış yöntemiyle karşı karşıya kalınmaktadır. Satıcılar ve alıcılar, birbiriyle iş yaparken, işin süreçlerini hızlandırmak adına, birbirlerine karşılıklı bir takım belgeler düzenleyebilmektedir. Özellikle, firmaların yurtdışı pazarlarda gerçekleştirmekte oldukları “ithalat ve ihracat” süreçlerinde hakikaten proforma fatura, tarafların işlerini hızlı bir şekilde yapabilmelerine önemli katkılar yapmaktadır. Bir ürünün veya verilecek bir hizmetin, hangi şartlarda, hangi ölçüde, hangi fiyata satılacağını gösterecek bir teklifname özelliğini taşıyan bir ön mektup gibi de olan proforma faturaların, bu özellikleri nedeniyle dünya pazarlarındaki ticarette yoğun kullanımı bulunmaktadır. Özetle yazımızı şöyle sonuçlandırabiliriz ki, proforma fatura, Maliye Bakanlığı’nın ilgili usullerine tabi olan resmi bir fatura değildir. Kanuni bir hükmü olmadığı için de, damga vergisi gibi süreçlere tabi değildir. Proforma faturanın, diğer faturadan ayrılması için üzerinde “proforma fatura” yazısı mutlaka bulunmalıdır.

Bir şirket, proforma fatura olarak matbaa da bir basım yaptırabileceği gibi, direk antetli kağıdın üzerine “proforma fatura belgesi” yazısını yazarak, bu ön mektubu iş yapacağı karşıdaki alıcı firmaya düzenleyebilmektedir. Az öncede belirtildiğimiz gibi, bu faturanın üzerinde tarih, malın veya hizmetin cinsi, malın veya hizmetin özelliği, fiyatı, ödemenin şekli, nakliyenin nasıl yapılacağı, tarafların iletişim bilgileri gibi detaylar yer almaktadır. Nihai bir mal veya hizmet satışından önce düzenlenmekte olan bu teklif faturasına dair de, ticaret ve vergi hukukunda “proforma fatura” hakkında bir düzenleme mevcut değildir. Kısaca, Maliye Bakanlığı tarafından basılacak proforma faturaya dair bir belge basım usulü şartları bulunmamaktadır. Az önce de altını çizdiğimiz üzere, bu fatura özellikle yurtdışında işler yapıldığında bir mal veya hizmet satma noktasında bir teklife veya planlamaya ihtiyaç duyulduğu durumlarda kullanılan bir teklif mektubu özelliklerini taşımaktadır. Bilindiği üzere, ticaret hukukuna göre ticari fatura kesildiği zaman, bir malın veya hizmetin sunulması karşılığında ödenmesi gereken resmi bir evrakı oluşturmaktadır.

Bu Makaleye Benzer Diğer Makaleler

-

Vade Farkı Nedir? Vade Farkı Hesaplama

Vade farkının ne olduğu, nasıl hesaplandığı ve hangi durumlarda uygulanabileceği konularını tüm yönleriyle ele aldık.

• 7 dakikalık okuma -

Serbest Meslek Makbuzu ve Fatura Arasındaki Farklar Nelerdir?

Bu içeriğimizde Serbest Meslek Makbuzu ve fatura arasındaki farklar neler, avantajları ve dezavantajları neler sizler için derledik.

• 5 dakikalık okuma -

Nefes Kredisi Kimlere Verilir? Nefes Kredisinin Şartları Nedir? Nefes Kredisi Faiz Oranı Nedir?

Nefes Kredisi hakkında merak edilen tüm şartları, kimlere verildiğini ve faiz oranlarını bu içeriğimizde sizler için derledik.

• 7 dakikalık okuma -

e-İrsaliye Geçiş Hadleri ve Cezaları

Kimler e-İrsaliye kullanmak zorunda? Geçiş hadleri nelerdir ve süreci tamamlamayanları hangi cezalar bekliyor? Tüm bu soruların yanıtlarını blog yazımızın devamında bulabilirsiniz.

• 7 dakikalık okuma -

Sevk irsaliyesi nedir, nasıl kesilir?

Vergi mevzuatına göre, ürünlerin taşınması sırasında yetkililer tarafından talep edilmesi halinde ibraz edilmesi gereken bu belgeler, herhangi bir cezai yaptırımla karşılaşmamak için eksiksiz ve doğru bilgilerle düzenlenmelidir. Peki, sevk irsaliyesi ne demek ve nasıl kesilir?

• 7 dakikalık okuma